こんにちは、にゅういんです。

今回は不動産の評価についてです。(よく路線価という単語が出てくるあたりです。)

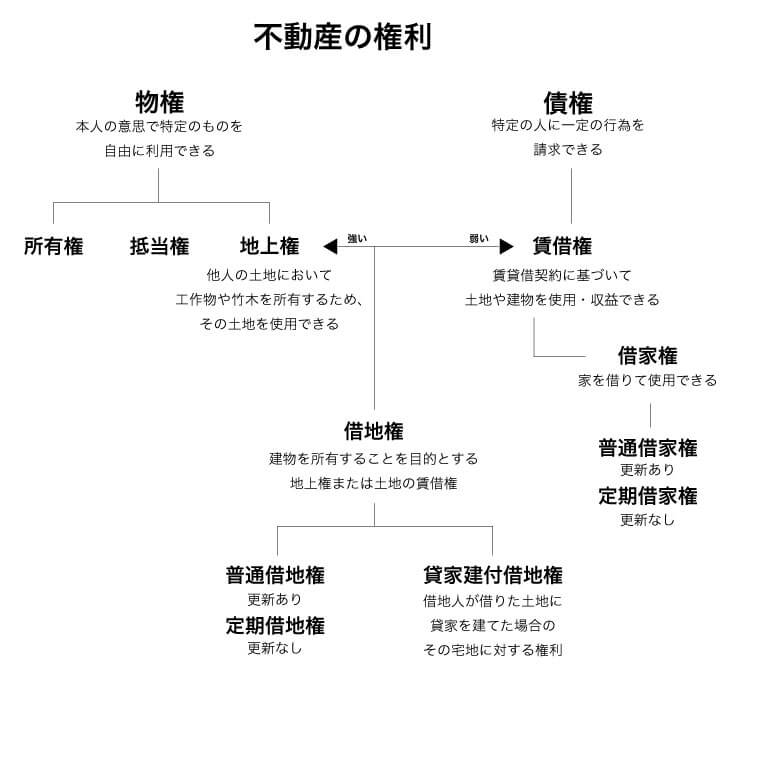

権利の名称が頻繁に出てきて、あれ?これはどういう関係性の権利だったかな?とよく混乱するので、まずは簡単な権利関係の表をこちらに置いておきます。

こちらの記事で出る「借地権」という言葉ですが、ほとんどが債権の方の賃借権のことを言っています。。

地上権も賃借権も建物などを所有できる土地の権利ですが、地主は物権のような強い権利を持たせたがらないからです。

目次

相続税や贈与税の対象となる財産は、原則として財産を取得した時点での時価で評価します。

- 自用地評価額を求める

- 自用地評価額に基づき、相続税評価額を求める

まずは自用地評価額から求めます。

市街地的形態の地域にある宅地は路線価方式、それ以外の宅地は倍率方式で求めます。

自用地評価(路線価方式)

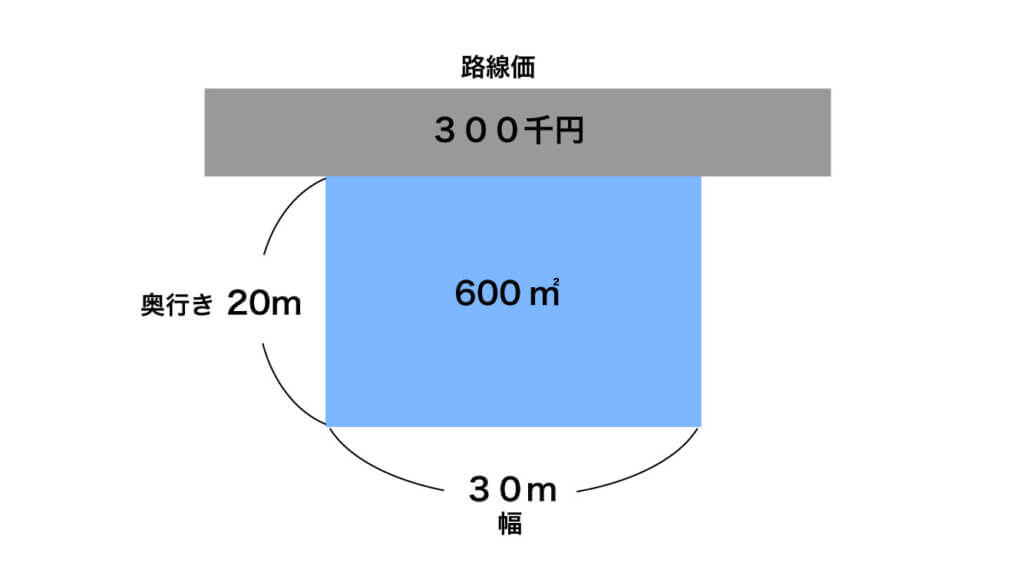

一面だけが路線に接する宅地

- 路線価×奥行価格補正率×地積=評価額

路線からの奥行きが浅くても深くても宅地の利用価値が下がるという見方から、奥行価格に補正を入れて計算します。

奥行価格補正率は、繁華街やビル街などの地区区分と奥行距離に応じて定められています。

今回は普通住宅地区・20m以上24m未満=奥行価格補正率は1%で計算します。

300千円×1%×600㎡=180000千円になります。

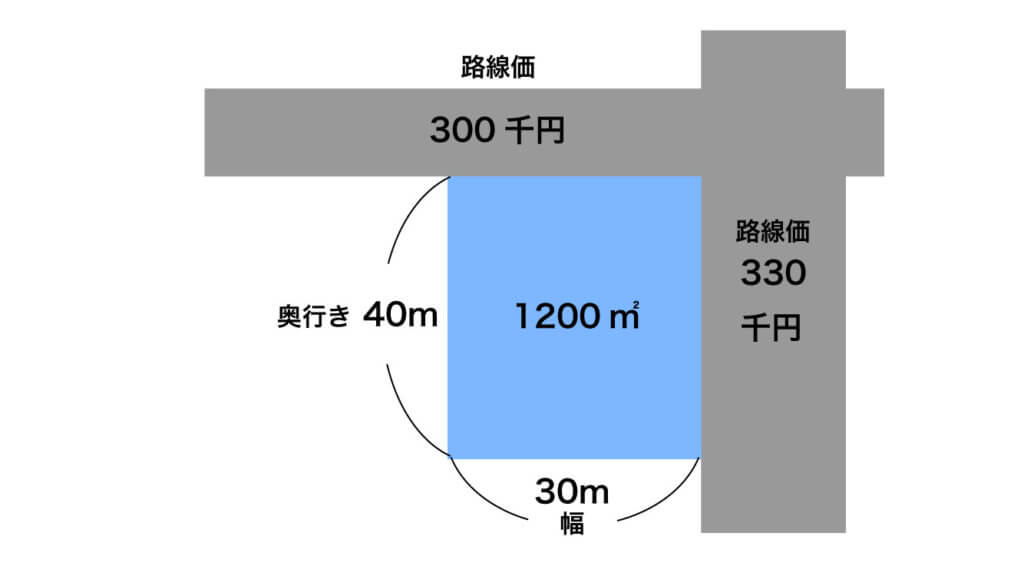

正面と側面が路線に接する宅地(角地)

- 正面路線価を決める(それぞれの路線価×対応する奥行補正率=価格の高い方)

- 正面路線価×奥行価格補正率

- 側方路線価×奥行価格補正率×側方路線影響加算率

- (2.+3.)×地積

今回の奥行価格補正率は、繁華街地区の

28m以上32m未満=0.98%、40m以上44m未満=0.92%

で計算します。

側方路線影響加算率は二つの路線に面していることで利用価値が高いという見方から、地区区分と角地・準角地によって定められています。

今回は繁華街地区・角地=0.10で計算します。

まずはどちらの路線に正面路線価と側方路線価を割り振るかを求めます。

①路線価300千円×0.92(奥行40m)=276千円

②路線価330千円×0.98(奥行30m)=323.4千円

価格の高い路線価330千円の方を正面路線にします。

③路線価300千円×0.92(奥行40m)×0.10(加算)=27.6千円

④(②323.4千円+③27.6千円)×1200㎡=421200千円になります。

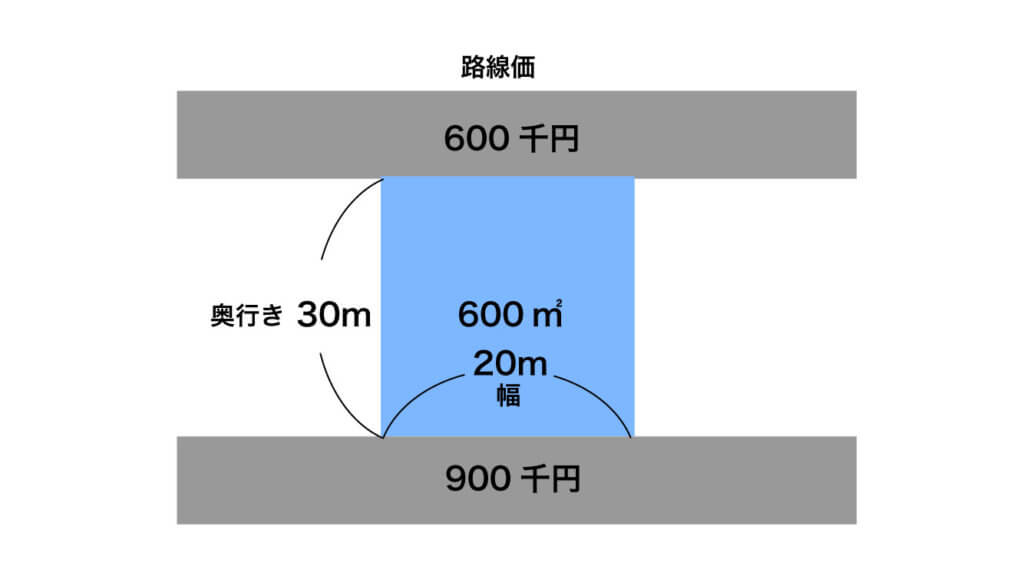

正面と裏面が路線に接している宅地

こちらは角地の場合とほぼ同じです。

- 正面路線価を決める(それぞれの路線価×対応する奥行補正率=価格の高い方)

- 正面路線価×奥行価格補正率

- 裏面路線価×奥行価格補正率×二方路線影響加算率

- (2.+3.)×地積

今回の奥行価格補正率は、繁華街地区の28m以上32m未満=0.98%で計算します。

二方路線影響加算率は二つの路線に面していることで利用価値が高いという見方から、地区区分によって定められています。

今回は繁華街=0.07%で計算します。

まずはどちらの路線に正面路線価と側方路線価を割り振るかを求めます。

①路線価600千円×0.98(奥行30m)=588千円

②路線価900千円×0.98(奥行30m)=882千円

価格の高い路線価900千円の方を正面路線にします。

③路線価600千円×0.98(奥行30m)×0.07(加算)=41.16千円

④(②588千円+③41.16千円)×600㎡=377496千円になります。

自用地評価(倍率方式)

- 固定資産税評価額×評価倍率

固定資産税評価額が決定される際には、その宅地の形状などは考慮されているので路線価方式のような補正率の計算はありません。

相続税評価額

上記で求めた自用地評価額をもとに求めていきます。

自用地評価をした上で、制限があるとそこから評価が下がっていくという考え方です。

1.自用地

自用地評価そのままの100%の状態です。

2.借地権 (普通借地権)

建物の所有を目的とする地上権または土地の賃借権の評価額です。

- 自用地評価額×借地権割合

3.貸宅地

借地権が設定された宅地の評価額です。

- 自用地評価額×(1−借地権割合)

借地権(70%)+貸宅地(30%)=自用地評価額(100%)となるので、まとめると覚えやすいです。

4.貸家建付地

自分の宅地に貸家を建て、他人に貸し付けている宅地の評価額です。

自己所有ですが、他人に貸している部分の利用に制限があるので評価額が下がることになります。

- 自用地評価額×(1−借地権割合×借家権割合×賃貸割合)

- 自用地評価額7000万

- 借地権割合60%

- 借家権割合40%

- 賃貸割合100% の場合は

7000万×(1−0.6×0.4×1)

=7000万×(1−0.24)

=5320万となります。

貸家建付借地権

借地人が借地上に貸家を建てた場合の、その宅地に対する権利の評価額です。

- 自用地評価額×借地権割合×(1−借家権割合×賃貸割合)

借りた土地で家を貸しているので、通常の借地権よりも制限を受けるため評価額が下がることになります。

- 自用地評価額9000万

- 借地権割合70%

- 借家権割合30%

- 賃貸割合90% の場合は

9000万×0.7×(1−0.3×0.9)

9000万×0.7×0.73

=4599万になります。

使用貸借

宅地を無償やその宅地の固定資産税等公租公課に相当する金額以下の地代のみで使用させることをいいます。

ほぼ無料で貸すようなものですね。

この場合の使用権の価額はゼロとして扱いますので、この宅地は貸宅地ではなく自用地評価額となります。

私道

使用する者により決まります。

| 利用する者 | 評価額 |

|---|---|

| 不特定多数の者 | なし |

| 特定の者 | 自用地評価額×30% |

| 宅地の所有者だけ | 自用地評価額 |

これまでは宅地(建物を所有するための土地)や宅地の上にある権利について評価してきましたが、こちらは建物自体の評価です。

こちらも自用家屋の評価額を求めて、そこから制限に合わせて減額していく計算となります。

1.自用家屋

貸家ではない家屋のことです。

- 固定資産税評価額×倍率(常に1.0)

固定資産税評価額がそのまま評価額となります。

2.貸家

借家権の目的となっている家屋のことです。

自用家屋の評価額から借家権の価額を控除します。

- 自用家屋の評価額×(1−借家権割合×賃貸割合)

3.建築中の家屋

- 費用原価×70%

なかなか難しいところですが、権利の名前と計算順が分かれば理解しやすいかと思います!

まず宅地や建物だけの評価額を出して、その100%から制限の〇〇%を引いていくことだけですので、個人的には言葉で覚えるより流れを掴みに行った方が覚えやすかったです。

相続税評価額を求めた後、さらに小規模宅地等の評価減の特例を適用する場合はこちらをどうぞ。

次回も私的覚えられない計算についてまとめます。

それではまた。

[…] FP試験対策・不動産の自用地評価・相続税評価の計算 不動産の自用地評価・相続税評価の計算 […]